Perché le imprese non possono più considerare il passato come guida per il futuro

Focus CSR: Rischi climatici e assicurazioni, 26.01.2026.

In collaborazione con la Camera di Commercio Como-Lecco

Il cambiamento climatico sta modificando in modo profondo il contesto in cui operano le imprese. Non si tratta più di un tema ambientale o di responsabilità sociale in senso stretto, ma di una questione economica e strategica che incide sulla continuità operativa, sulla stabilità delle filiere e sulla capacità delle aziende di pianificare il futuro. Questo scenario è stato al centro del webinar Focus CSR su “Rischi climatici e assicurazioni” del 26 gennaio 2026, che ha coinvolto circa 60 aziende, segno di un interesse ormai diffuso e concreto.

Il tema è stato introdotto da Jenny Assi, responsabile scientifica CSR AITI, partendo da un dato chiave: i rischi climatici estremi sono oggi riconosciuti come la principale minaccia globale nel medio-lungo periodo. Il Global Risks Report del World Economic Forum, pubblicato a gennaio 2026, colloca infatti gli eventi climatici estremi al primo posto tra i rischi percepiti da imprenditori e attori economici di tutto il mondo nell’orizzonte a 10 anni,. Un cambiamento significativo rispetto al passato, quando l’attenzione era concentrata soprattutto su fattori sociali, geopolitici o di governance. Oggi, da oltre un decennio, circa la metà dei rischi globali è legata ai cambiamenti climatici del pianeta. Eventi recenti, come il ciclone Harry che ha colpito la Sicilia, mostrano come queste dinamiche siano già operative e non più confinabili a scenari futuri. In questo contesto, l’obiettivo dell’incontro è stato quello di fare chiarezza su quali siano i principali rischi climatici, come possano essere analizzati in modo corretto e quali impatti concreti possano avere sulle imprese. Un’attenzione particolare è stata dedicata al ruolo delle assicurazioni, non solo come strumento di compensazione del danno, ma come elemento centrale nella gestione e nel trasferimento del rischio. La riflessione si è poi estesa al nuovo quadro normativo italiano, introdotto dalla Legge di Bilancio 2024, che rende obbligatoria la copertura assicurativa contro i rischi catastrofali per le imprese. Pur trattandosi di una normativa italiana, le sue implicazioni superano i confini italiani, poiché le filiere produttive sono sempre più interconnesse. Anche le imprese ticinesi e svizzere possono quindi essere coinvolte indirettamente, attraverso i rapporti con clienti e fornitori, dai rischi naturali che colpiscono altri paesi. In parallelo, è stato ricordato che in Svizzera le grandi imprese di interesse pubblico sono già tenute a rendicontare i rischi climatici, includendo un’analisi dei rischi fisici e di transizione legati al cambiamento climatico. L’articolo 964 del Codice delle Obbligazioni (art. 964a–964c CO) è attuato tramite l’Ordinanza concernente la relazione sulle questioni climatiche. Lo standard di riferimento adottato a livello nazionale e internazionale è quello della Task Force on Climate-related Financial Disclosures (TCFD), che definisce le linee guida per la comunicazione delle informazioni di carattere finanziario relative al clima.

Su queste basi si è sviluppato l’approfondimento tecnico affidato all’ingegnere civile Marcello Arosio, docente presso il Consorzio Universitario per l'Ingegneria nelle Assicurazioni (CINEAS) ed esperto di rischi da calamità naturali, con particolare riferimento al rischio di allagamento. Il punto di partenza è una constatazione ormai condivisa dalla comunità scientifica: indipendentemente dalle scelte che verranno adottate nei prossimi anni, il clima del futuro sarà diverso da quello del passato. Le temperature globali sono in aumento e, anche nello scenario più favorevole, le prossime generazioni vivranno in un mondo più caldo. Questo significa che infrastrutture, edifici e sistemi produttivi, progettati sulla base di condizioni climatiche ormai superate, saranno sempre più esposti a danni frequenti.

Le conseguenze di questo cambiamento si manifestano sotto forma di precipitazioni più intense, allagamenti costieri, danni alle infrastrutture e perdite economiche nei settori più esposti. Pur in presenza di incertezze sulle tempistiche e sull’intensità dei singoli fenomeni, la comunità scientifica è concorde nel ritenere che l’impatto economico sarà significativo. Alcuni effetti sulla sicurezza possono essere mitigati con interventi relativamente semplici, purché pianificati per tempo, ma i danni economici sono considerati una conseguenza altamente probabile.

Un passaggio fondamentale riguarda la distinzione tra clima e meteo. Il clima descrive le condizioni meteorologiche medie su scale temporali e spaziali ampie, mentre il meteo si riferisce alle condizioni atmosferiche in un luogo e in un momento specifico. Gli eventi che generano i maggiori impatti economici sono eventi meteo-climatici estremi, ossia fenomeni che superano determinate soglie di intensità. Il cambiamento climatico aumenta la probabilità che queste soglie vengano superate, rendendo gli eventi estremi più frequenti e più intensi. L’analisi dei dati storici evidenzia come il numero di terremoti registrati sia aumentato soprattutto grazie al miglioramento degli strumenti di rilevazione, senza una reale correlazione con il clima. Al contrario, gli eventi idrologici e meteorologici mostrano un trend in forte crescita. In Italia, il territorio risulta particolarmente esposto a tre tipologie di rischio principali: alluvioni, frane e sisma. Questa esposizione non è uniforme e varia significativamente da regione a regione, rendendo indispensabile un’analisi locale del rischio.

Da qui deriva un concetto chiave: non esistono disastri naturali in senso stretto. Esistono pericoli naturali che diventano disastri solo quando colpiscono sistemi esposti e vulnerabili. Il rischio nasce quindi dall’interazione tra la probabilità che un evento si verifichi, la vulnerabilità delle strutture e delle attività coinvolte e il valore economico e funzionale degli elementi esposti. Questo spiega perché eventi estremi possano produrre effetti molto diversi anche a distanza di pochi chilometri, con differenze di precipitazioni che possono superare i 200 millimetri e impatti radicalmente differenti da un’area all’altra.

È altrettanto importante distinguere tra danno e rischio. Il danno rappresenta la perdita effettiva subita a seguito di un evento, mentre il rischio è una grandezza probabilistica che consente di stimare l’esposizione economica nel tempo. Una valutazione accurata del rischio è alla base sia del calcolo dei premi assicurativi sia della pianificazione di misure di prevenzione. In molti casi, il danno più rilevante per un’impresa non è quello materiale, ma quello legato all’interruzione dell’attività, che può superare ampiamente il costo della ricostruzione fisica.

Questi principi trovano una traduzione concreta nel nuovo quadro normativo italiano (Legge di bilancio 2024). Come spiegato da Sergio Zauli, responsabile dell’Ufficio Legale di Confindustria Como, l’obbligo di copertura assicurativa contro i rischi catastrofali riguarda tutte le imprese iscritte al Registro delle Imprese, con l’esclusione delle imprese agricole. La copertura si estende a terreni, fabbricati, macchinari, impianti e attrezzature industriali e commerciali, inclusi i beni non di proprietà diretta dell’impresa, come quelli in leasing o in comodato, salvo la presenza di coperture equivalenti. L’entrata in vigore dell’obbligo è stata scaglionata in base alla dimensione delle imprese, ma dal 1° aprile 2026 tutte le aziende rientreranno nel perimetro della norma.

L’elemento forse più rilevante è rappresentato dalle conseguenze dell’inadempimento. In assenza di una copertura assicurativa, le imprese non sono soggette a una sanzione amministrativa diretta, ma rischiano l’esclusione dall’accesso a contributi, sovvenzioni e agevolazioni pubbliche. Nei bandi che verranno pubblicati nel corso del 2026, la presenza della polizza potrà costituire una clausola di esclusione esplicita, rendendo l’assicurazione un requisito essenziale per accedere ai finanziamenti pubblici.

Anche in Svizzera il tema dei rischi climatici è affrontato con un’attenzione crescente. L’Associazione Svizzera d’Assicurazioni (ASA)sottolinea da tempo la necessità di un cambio di mentalità, orientato alla prevenzione e all’adattamento. Le principali compagnie assicurative hanno sviluppato meccanismi di cooperazione, come il pool per i danni naturali, con l’obiettivo di mantenere assicurabili i rischi climatici anche in un contesto di eventi sempre più frequenti e intensi. L’ASA mette a disposizione carte geografiche che mostrano l’esposizione al rischio climatico. Questo approccio si basa sulla responsabilità collettiva e su una gestione strutturata del rischio, piuttosto che su interventi emergenziali successivi all’evento.

In un’economia caratterizzata da filiere sempre più interconnesse, il rischio climatico non può essere gestito in modo isolato. Un evento estremo che colpisce un territorio può generare effetti immediati su clienti e fornitori situati in altri Paesi, rendendo necessaria una visione condivisa e transfrontaliera della gestione del rischio.

In conclusione, il cambiamento climatico sta ridefinendo in profondità il concetto di rischio d’impresa. L’aumento della frequenza degli eventi estremi, l’impatto economico crescente e l’evoluzione normativa impongono alle aziende un approccio più consapevole e strutturato basato su cinque azioni:

Ridurre delle emissioni di gas effetto serra

Comprendere i rischi climatici

Analizzare gli impatti

Prevenire i danni

Assicurarsi (adeguatamente)

In questo scenario, le assicurazioni assumono un ruolo che va oltre il semplice risarcimento del danno, diventando uno strumento centrale per rafforzare la resilienza del sistema economico e produttivo, poiché l’obiettivo primario deve rimanere quello della prevenzione dei danni, della protezione delle persone, delle infrastrutture e delle attività economiche.

A complemento del webinar abbiamo poi intervistato il Presidente ASA Ticino Samuele Donnini per comprendere obblighi e consigli per le imprese svizzere per prepararsi al meglio ai cambiamenti climatici:

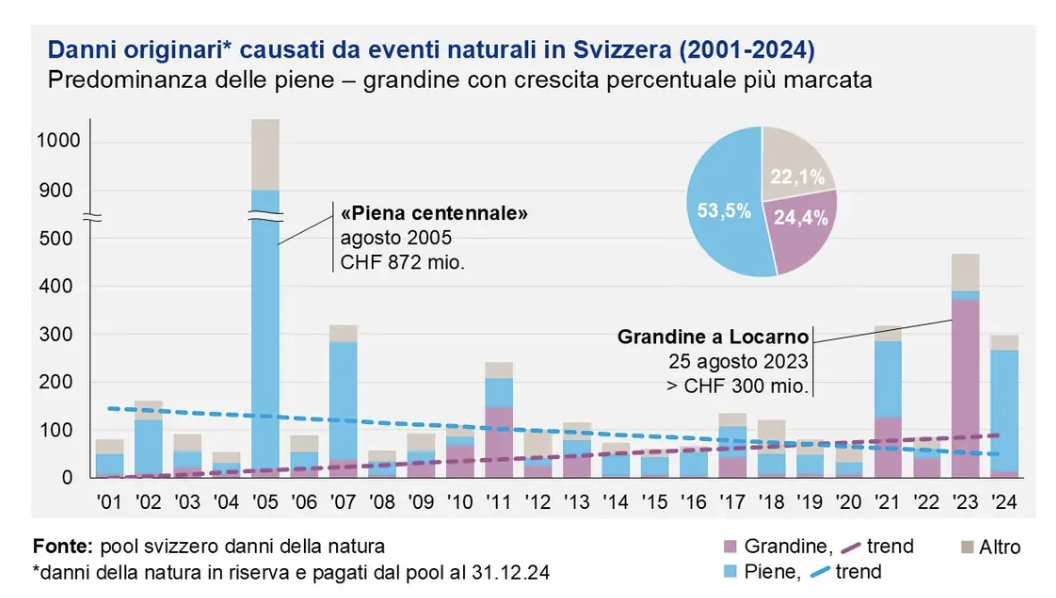

“In Svizzera, l'assicurazione contro i danni della natura (grandine, inondazioni, tempeste, valanghe, caduta di sassi, frane, peso della neve) è obbligatoria per gli edifici in 22 cantoni su 26, quasi sempre combinata con l'assicurazione incendio. Fanno eccezione i cantoni GUSTAVO (Ginevra, Ticino, Vallese e Appenzello Interno), dove non è prescritta per legge. Tuttavia, anche nei cantoni dove non è obbligatoria, tale copertura è essenziale per proteggersi da ingenti rischi finanziari ed è sottoscritta nella quasi totalità dei casi. Per contrastare i rischi naturali, la Svizzera dispone di un’assicurazione capillare contro i danni causati dagli elementi naturali: nel confronto internazionale disponiamo di un’eccellente protezione contro le conseguenze dei pericoli naturali. Il cui funzionamento avviene in base al principio di solidarietà.

Il Pool danni della natura ripartisce l’onere dei sinistri tra le compagnie assicurative partecipanti, sgravando così quelle che vengono colpite in modo sproporzionato a livello regionale. Questo sistema garantisce che i premi rimangano accessibili e che i danni della natura possano continuare ad essere assicurati anche in zone a rischio superiore alla media.

I premi per la copertura dei danni naturali sono tuttavia soggetti a pressioni al rialzo a causa dell'incremento degli eventi estremi e dei relativi risarcimenti, spingendo il settore a un cambio di mentalità orientato alla massima prevenzione. Le catastrofi naturali possono causare danni immensi, tanto che Il «Global Risks Report 2025» del WEF individua negli eventi meteorologici estremi, nella perdita di biodiversità e nel collasso degli ecosistemi, nel cambiamento critico dei sistemi terrestri e nella carenza di risorse naturali tra i rischi più grandi a lungo termine per l’economia globale. Pertanto, è da sempre nell’interesse degli assicuratori preservare l’ambiente a lungo termine, riducendo così al minimo i rischi ambientali e le loro possibili conseguenze per l’economia e la società. La prevenzione del rischio di catastrofi naturali è centrale per proteggere vite umane, salvaguardare l'economia e garantire la sostenibilità ambientale. È quindi fondamentale procedere con un’analisi finalizzata a identificare i pericoli specifici della zona dov’è ubicata la proprietà.

Altro punto riguarda la necessità d’interventi strutturali: ad esempio adeguare gli edifici (es. barriere antialluvione, rinforzo tetti) e la gestione dell'emergenza: ovvero predisporre piani di emergenza e utilizzare app per ricevere allarmi in tempo reale. Infine, si noti che la copertura per i terremoti spesso non è inclusa nell'assicurazione di base contro gli elementi naturali e deve essere stipulata separatamente. Diverse compagnie assicurative mettono oggi a disposizione strumenti per incentivare la prevenzione, ne è un esempio il tool gratuito messo a disposizione dalla Zurigo Assicurazioni: Radar dei pericoli naturali | Zurich Svizzera.”